深圳房价跌回十年前, 购房梦依旧遥远

朋友圈热传“深圳首付50万安家”,看似触手可及的梦想,背后却隐藏着残酷的现实压力。

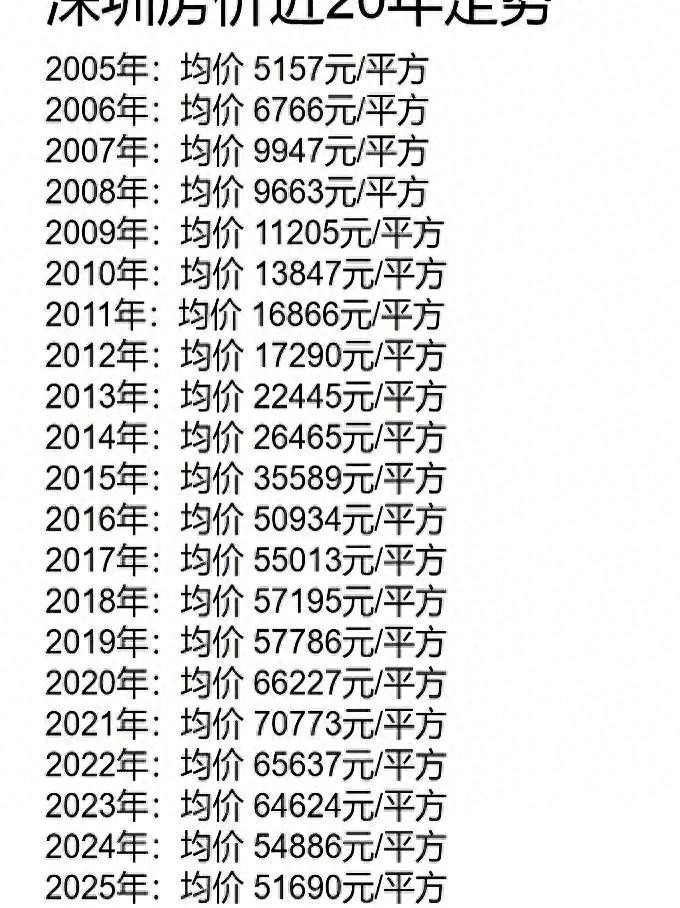

随着深圳房价回落至2016年水平,市场上涌现出“首付50万即可上车”的宣传。表面看,购房门槛显著降低,但细算月供与收入差距,这份“入场券”依然沉重。

当前深圳二手房均价已从高点回落约28%,部分区域房价确实回到十年前。一套总价300万的小三房,首付三成约90万,贷款210万,30年月供仍需约1万元。

01 房价下跌背后的收入鸿沟

月供万元看似可承受,但银行审批要求月收入达到月供两倍以上。这意味着家庭月收入需稳定在3万元左右,即年收入约36万。

然而深圳职场现实严峻。许多人在35岁后面临职业不确定性,维持两三万的月薪并非易事。有案例显示,一位女婿年薪从40万降至20万,购房计划被迫搁置。

房价下跌并未真正降低安居门槛。当房价中位数仍是收入中位数的数倍时,即使下跌后的房价对多数工薪阶层而言依然高企。

02 市场分化与购房风险

深圳楼市出现明显分化。核心区域如南山凭借产业支撑抗跌性较强,但远郊区域如沙井部分楼盘价格已跌破开盘价。

当前二手房挂牌量激增,截至2025年11月已达约8.9万套,比年初大增超过3万套。市场呈现“以价换量”特征,业主竞争激烈。

购房者还需警惕潜在风险。一方面需防范期房烂尾可能性,另一方面也要考虑未来房价可能继续下行的资产减值风险。

03 理性看待“抄底”时机

对于刚需家庭,购房决策应基于实际需求和经济实力。专家建议月供不超过家庭月收入的30%,并预留3-6个月的应急资金。

与其盲目跟风,不如谨慎评估职业稳定性。在就业市场不确定的背景下,确保持续还款能力比追求“抄底”价格更为重要。

深圳作为一线城市的吸引力仍在,但买房不应是人生的唯一选择。在当下市场环境下,保持财务健康比背负沉重房贷更为明智。

深圳楼市正在经历价值重估,购房逻辑已从投机套利转向资产避险。对于普通工薪阶层,在职场不确定性面前,保持现金流稳定比追逐“有房”身份更为务实。安居梦想值得追求,但不应以牺牲后半生安稳为代价。